La storia dello Schema Ponzi e di Carlo ‘Charles’ Ponzi

Lo schema Ponzi, ideato all’inizio del Novecento, ha segnato la storia delle frodi economiche. Il meccanismo promette rendimenti rapidi attraendo investitori con guadagni pagati dai nuovi versamenti. Questo modello creò una rete di fiducia che crollò quando i flussi si prosciugarono.

Le autorità intervennero e milioni di dollari vennero persi da risparmiatori ingenui. La vicenda mise in luce limiti normativi e la fragilità di mercati poco regolamentati. Il caso continua a offrire spunti di analisi per comprendere meglio dinamiche e comportamenti degli investitori.

L’articolo parla della storia, del funzionamento e dei rischi legati allo Schema Ponzi, analizzando come nasce, perché attira le vittime e quali segnali permettono di riconoscerlo ed evitarlo.

Schema Ponzi: origine e meccanismo

Lo schema Ponzi sfrutta l’afflusso di nuovi investitori per pagare i rendimenti promessi ai sottoscrittori precedenti.

Il sistema non genera profitti reali tramite attività economiche, ma ricicla i capitali raccolti. Quando i nuovi versamenti non bastano, il meccanismo si arresta e i pagamenti si interrompono.

Gli schemi simili sono apparsi prima e dopo l’episodio più noto, dimostrando il carattere ricorrente di questi inganni. Le autorità pubbliche che vigilano sui mercati finanziari e le autorità investigative riconoscono i segnali tipici e cercano di bloccare l’espansione del fenomeno. Esperti e testate specializzate hanno descritto il funzionamento del modello, rendendo più chiari i suoi punti critici. Il fenomeno prese piede soprattutto tra il 1919 e il 1920, suscitando attenzione internazionale e nuove regole di vigilanza.

Charles Ponzi: vita e colpi principali

Charles Ponzi arrivò negli Stati Uniti nel 1903 rincorrendo opportunità migliori rispetto al suo paese natale. Negli anni Venti lanciò un’operazione che prometteva profitti dallo scambio internazionale di coupon postali.

Il modello attirò migliaia di investitori entusiasti, aumentando rapidamente la raccolta di fondi. Le autorità notarono discrepanze contabili e la stampa iniziò a investigare i conti dichiarati.

Le indagini rivelarono che i rendimenti venivano pagati con denaro di nuovi sottoscrittori, non da attività produttive. Il clamore portò al crollo dell’operazione e a procedimenti penali che segnarono la sua figura. Charles Ponzi si basò su un’idea teorica legata ai coupon postali, ma la pratica rivelò l’insostenibilità del sistema.

Carlo ‘Charles’ Ponzi: identità e origine del nome

Carlo ‘Charles’ Ponzi nacque in Italia e adottò la versione anglofona del nome dopo l’emigrazione. Il doppio nome ricorre nelle fonti biografiche per collegare origine e carriera oltreoceano.

La scelta del nome rifletteva un desiderio di integrazione nel mercato statunitense e facilitava la comunicazione con investitori locali.

Biografi moderni evidenziano come l’identità abbia influito sulla percezione pubblica delle sue promesse finanziarie.

Documenti d’archivio e articoli storici ricostruiscono il percorso che lo portò dalla Romagna a Boston e oltre. Questo profilo sociale aiuta a comprendere le dinamiche personali dietro l’operazione. Documenti e testimonianze delineano l’ambiente sociale da cui proveniva Carlo ‘Charles’ Ponzi e le ambizioni che lo spinsero a cercare fortuna oltreoceano.

Vendita piramidale: similitudini e differenze

La vendita piramidale condivide alcuni elementi con lo schema a catena, ma si distingue per la centralità del reclutamento.

In molti schemi gli incentivi premiano chi arruola nuovi partecipanti, legando i guadagni a questo sforzo. Le autorità definiscono criteri per distinguere un’attività commerciale legittima da una struttura piramidale fraudolenta. Nel primo caso la remunerazione nasce dalla vendita di prodotti reali; nel secondo prevale il trasferimento di denaro tra associati.

Consumatori informati devono valutare fonti di profitto e trasparenza dei documenti contrattuali prima di investire. L’educazione finanziaria rimane lo strumento più efficace per limitare l’espansione delle reti abusive. Casi recenti dimostrano come la tecnologia abbia facilitato la diffusione di strutture piramidali attraverso piattaforme digitali.

Truffa finanziaria: impatto sui risparmiatori

Una truffa finanziaria svuota risparmi e genera conseguenze economiche durature per famiglie e imprese coinvolte.

Le vittime affrontano spesso difficoltà legali e personali per recuperare anche piccole somme perse. Il danno materiale si affianca a una perdita di fiducia nei sistemi di investimento e negli intermediari.

Gli stati reagiscono introducendo norme e rafforzando gli organismi di controllo del mercato finanziario. Campagne informative cercano di spiegare come riconoscere offerte irrealistiche e proteggere patrimoni familiari.

Il recupero passa attraverso azioni civili, penali e il supporto alle vittime da parte di associazioni di tutela. La ricomposizione del danno spesso richiede anni e coinvolge procedure complesse di recupero crediti e congelamento di asset.

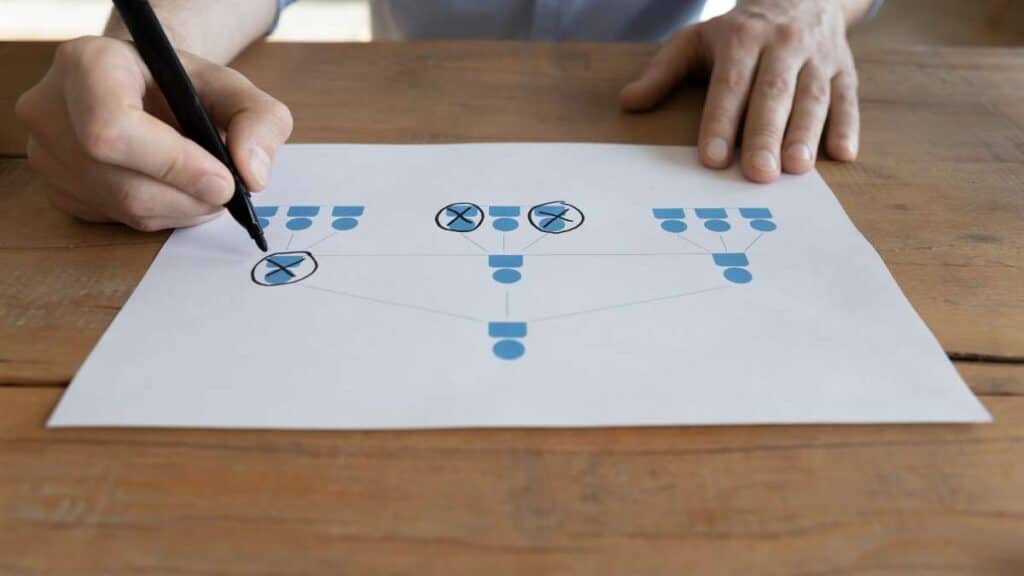

Schema piramidale: struttura e segnali d’allarme

Lo schema piramidale si basa sul reclutamento continuo di nuovi partecipanti che finanziano i livelli superiori. Segnali d’allarme includono:

- rendimenti garantiti;

- mancanza di trasparenza sulle operazioni reali;

- bonus significativi legati all’ingresso di nuovi investitori.

Gli esperti invitano a esaminare flussi di denaro, contratti e la presenza di prodotti reali sul mercato. Documenti ufficiali spesso mostrano discrepanze tra pubblicità e dati contabili, rivelando la natura fraudolenta. Interventi rapidi delle autorità possono limitare le perdite, ma la prevenzione rimane fondamentale per ridurre i danni.

Una verifica preliminare delle condizioni proposte permette di valutare la coerenza dell’investimento. Analisti suggeriscono di richiedere documentazione indipendente e verificabile per accertare la reale esistenza di attività sottostanti.

Securities Exchange Company: ruolo e coperture storiche

La denominazione Securities Exchange Company compare nei materiali promozionali dell’epoca per conferire autorevolezza.

Tali nomi solevano suggerire un collegamento con borse valori o intermediari riconosciuti, anche se spesso assente. L’uso di sigle e denominazioni formali facilitava il reclutamento e la fiducia di investitori inesperti.

Indagini successive mostrarono la debolezza delle strutture societarie e la mancanza di reali attività di intermediazione. La vicenda evidenzia come denominazioni pompose possano camuffare la mancanza di valore economico sottostante. Controlli normativi moderni mirano a verificare l’autenticità e la trasparenza delle entità che offrono servizi finanziari. Questa insegna servì a legittimare l’offerta, ma in molti casi le strutture societarie risultarono fittizie o insufficienti.

Schema Ponzi: lezioni e prevenzione

Lo schema Ponzi ha lasciato lezioni sul controllo dei mercati e sull’importanza dell’alfabetizzazione finanziaria.

Le autorità pubbliche che vigilano sui mercati finanziari hanno rafforzato normative per migliorare trasparenza e tracciabilità dei flussi monetari.

Gli investitori oggi possono consultare banche dati pubbliche e segnalare offerte sospette alle autorità competenti. Consultare analisi indipendenti aiuta a comprendere meglio la sostenibilità di un’offerta finanziaria.

Le sanzioni penali e civili rappresentano un deterrente, ma la cultura finanziaria resta la barriera più efficace. Riconoscere promesse irrealistiche e chiedere consulenze indipendenti aiuta a proteggere il patrimonio personale. Lo studio dei casi storici e delle tecniche investigative permette di sviluppare una maggiore protezione contro nuovi raggiri.