Break Even Point (BEP): l'importanza del punto di pareggio

Quello del Break Even Point è un concetto molto importante per la vita delle aziende. Ogni attività economica dovrebbe calcolarlo, per poter analizzare attentamente il rapporto tra i profitti ed i costi necessari per mantenere l’attività aziendale in vita.

Ma cosa rappresenta esattamente il Break Even Point? Oggi scopriremo tutto su quello che è anche conosciuto con il suo acronimo, BEP. Cercheremo infatti di scoprire cos’è nei dettagli, perché è fondamentale per qualsiasi tipologia di attività aziendale, come si calcola.

Oltre ad analizzarne la formula e le modalità di calcolo, poi, ne evidenzieremo anche i limiti strutturali.

Cosa si intende per Break Even Point?

Prima di scoprire come si calcolare il Break Even Point, cerchiamo di capire con esattezza cos’è. Il BEP non fa altro che indicare quanti sono con esattezza i ricavi da ottenere al fine di poter sostenere i costi necessari per l’attività aziendale.

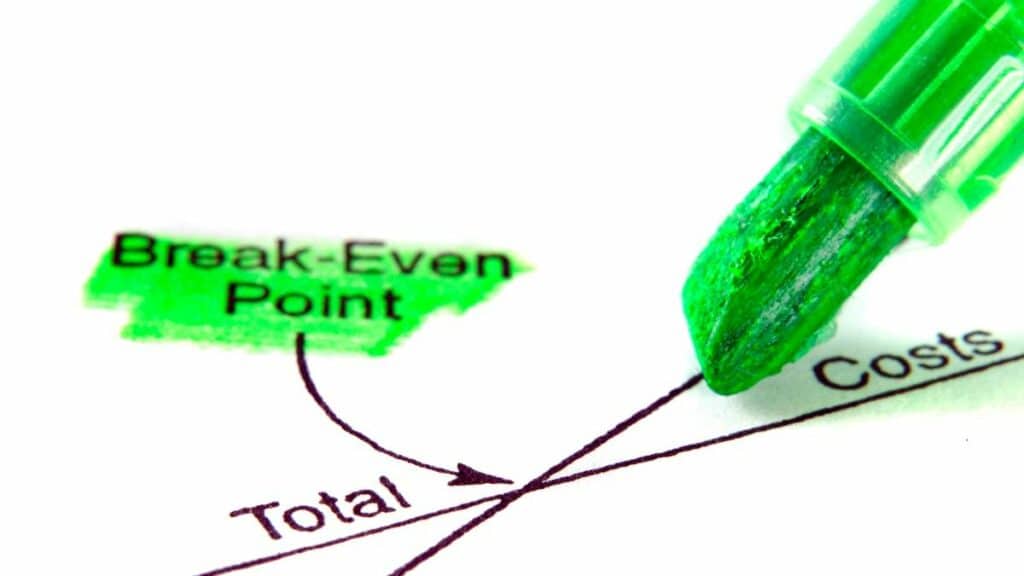

Proprio per questo viene anche definito come “punto di pareggio” o “punto di equilibrio”. Rappresenta infatti quel punto virtuale entro cui vengono a coincidere i costi necessari per mantenere tutta l’attività dell’azienda ed i guadagni dell’azienda stessa.

Di fatto, quando ci troviamo in questo preciso punto, significa che costi e ricavi coincidono, si equivalgono. Non c’è dunque alcun guadagno, ma non vi sono neppure perdite.

Al contrario, ogni scostamento dal Break Even Point ha conseguenze differenti. Infatti, è chiaro che se si ha uno scostamento al di sotto del punto di equilibrio, questo indica una perdita economica per l’attività.

Se, al contrario, l’azienda registra un livello al di sopra del BEP, allora significa che si stanno registrando dei guadagni.

Si tratta quindi di un indice fondamentale per il benessere dell’azienda. Permette infatti di comprendere l’effettiva efficienza di processi aziendali, servizi e prodotti. Dato che, in alcuni casi e come vedremo nel dettaglio, prevede anche una resa grafica, grazie al BEP è possibile osservare, mediante grafico ad assi cartesiani, diversi dati con estrema precisione.

Ad esempio, il Break Even Point ci consente di quantificare con estrema precisione, in ogni momento della vita produttiva, quanti prodotti o servizi devono essere venduti per coprire tutti i costi e non andare in perdita.

Allo stesso modo, ci consente di comprendere quante sono le vendite effettive che ci permettono di ottenere dei ricavi. Possiamo quindi inserire il BEP all’interno dell’elenco dei KPI di maggior rilievo dal punto di vista aziendale. Si tratta, cioè, di quei dati di competenza del Business Analyst.

Le variabili da considerare per il calcolo del BEP

Come abbiamo già indirettamente anticipato, esiste una formula per calcolare il Break Even Point. Tale formula prevede di tenere in considerazione diverse variabili.

Il BEP viene infatti calcolato in base a tre variabili differenti: i costi fissi, quelli variabili, i ricavi.

I costi fissi sono tutte quelle spese che devono essere sostenute sempre, e che non dipendono dalla quantità di prodotti venduta e/o realizzata. Questi includono i costi di affitti e utenze, l’eventuale costo della manodopera, i costi dei materiali per produrre e quelli legati alle attrezzature.

Al contrario, con costi variabili intendiamo tutti quegli importi strettamente legati alle quantità prodotte. In genere coincidono coi costi legati alle materie prime.

Ma, per calcolare il Break Even Point si deve anche considerare una terza variabile, rappresentata dai ricavi. Questi rappresentano il totale delle entrate, e non vanno confusi con l’effettivo guadagno, che invece è rappresentato dalla differenza tra ricavi e costi totali di gestione.

Come si calcola il Break Even Point?

Per calcolare il Break Even Point, non esiste una sola metodologia: i metodi disponibili sono tre.

Innanzitutto abbiamo un metodo grafico, che prevede l’inserimento, all’interno di un piano cartesiano, dei volumi di produzione e dei costi di produzione totali. Questi ultimi rappresentano ovviamente la somma di costi fissi e variabili.

Si verrà a creare una retta, all’interno della quale si intersecano i costi con i ricavi. L’intersezione va a rappresentare proprio il nostro BEP.

Un secondo metodo per calcolare il Break Even Point è il metodo definito come analitico. In questo caso, non si ricorre al sistema di riferimento cartesiano, ma ad una formula.

Anche in questo caso, andranno considerati i ricavi, i costi fissi e quelli variabili, mediante la seguente formula:

BEP = CF / (PVU – CVU).

CF indica i costi fissi, PVU indica invece il prezzo di vendita di una unità di prodotto. L’acronimo CVU, infine, indica il costo variabile di una unità di prodotto.

Il terzo e ultimo metodo è quello proporzionale basato sulla marginalità. Questo specifico metodo è applicabile solamente dopo un accertamento preventivo: deve essere accertato precedentemente un effettivo guadagno percentuale fisso.

Questo terzo metodo prevede la seguente formula:

costi fissi / marginalità * 100.

Limiti del BEP

In base a quanto detto fino ad ora, possiamo considerare il Break Even Point come un prezioso strumento che permette di ridurre al minimo il rischio di perdite.

Conoscere i costi necessari per coprire tutte le spese dell’attività è infatti il punto di partenza per la sostenibilità aziendale in termini economici.

Tuttavia, questo parametro presenta, ovviamente, non solo vantaggi ma anche diversi limiti. Dei limiti che vanno adeguatamente considerati.

Innanzitutto si tratta di un metodo statico, e dunque fornisce un quadro relativo all’esatto momento in cui l’analisi viene realizzata. Ne consegue che il modello non fornisce alcuna previsione. In caso di modifiche sostanziali, quali ad esempio un cambiamento di prezzi, il BEP non fornirebbe una visione aggiornata.

Altro limite riguarda i costi fissi e variabili, che non sono in ogni caso distinguibili in maniera netta e semplice. Il Break Even Point non tiene poi conto dei costi semivariabili. Quelli, cioè, che prevedono un canone fisso e una parte variabile legata all’effettivo consumo di risorse.

Un terzo limite è rappresentato dal fatto che, se l’azienda offre differenti prodotti, gli introiti generalmente derivando da costi tra loro anche molto differenti. In questo caso, effettuare una stima globale e precisa, che tenga conto di tutti i prodotti, col BEP è estremamente difficile.

L’ultimo, ma enorme limite del Break Even Point è che questo parametro non considera assolutamente il fattore competitor. Questo significa che, nel momento in cui la concorrenza dovesse variare i propri prezzi, tale variazione non verrebbe assolutamente considerata.